Mais de 100 mil pessoas infetadas, das quais resultaram mais de 3 mil mortes em mais de 100 países. Este é o impacto humano do Covid-19 (ou "novo coronavírus"), que em poucas semanas somou números preocupantes para a saúde da população mundial.

Contudo, o impacto deste vírus vai para além da saúde pública. Na economia, os seus efeitos são também profundos. O medo e a incerteza sobre os seus efeitos - inevitavelmente propagado pelos media e amplificado nos mercados mundiais - pode gerar situações de queda abrupta no mercado de ações, diminuição do valor de matérias-primas (tais como o trigo, o milho ou o açúcar), venda de activos financeiros de "risco" e "fuga" (leia-se "investimento") para ativos de refúgio, como metais preciosos e títulos do Tesouro dos EUA (o principal devedor do mundo e o país com a moeda mais usada e os ativos considerados mais seguros).

A China é a “fábrica mundial”, fornecedora de 20% dos bens intermediários, fonte de procura voraz por alimentos e matérias-primas e motor do crescimento mundial nas últimas décadas, com 44 anos de crescimento ininterrupto

Adicionalmente, o facto do foco inicial do vírus ter ocorrido na China amplifica ainda mais os efeitos. Por um lado, é a “fábrica mundial”, fornecedora de 20% dos bens intermediários comercializados globalmente, um grande fornecedor de peças eletrónicas, produtos químicos, farmacêuticos e de transporte, fonte de procura voraz por alimentos e matérias-primas e, também, o motor do crescimento mundial nas últimas décadas, a ponto de ter 44 anos de crescimento ininterrupto; por outro lado, é um regime autoritário, de partido único, que, como inicialmente ocultou o problema, ainda poderia estar a esconder informações (sendo também por isso que poderia tomar medidas - como a hipotética maior quarentena da história da humanidade - praticamente impossíveis de ocorrer numa democracia europeia).

Perdas e estagnação até à contenção da epidemia

O encerramento temporário de fábricas e portos na China, a consequente paralisia do transporte marítimo e o declínio acentuado no transporte aéreo já causaram a falência de uma companhia aérea de baixo custo (a britânica Flybe) e a Associação Internacional de Transporte Aéreo (IATA, segundo a sigla em inglês) estimou que o novo coronavírus causaria perdas no setor da aviação na ordem dos 113 mil milhões de dólares.

Já o Banco Asiático de Desenvolvimento estimou que o surto poderia gerar perdas de 347 mil milhões de dólares, dois terços desse número na China, muito devido à ruptura da cadeia de suprimentos mundial, problemas nos sistemas de saúde e o desaparecimento do turismo internacional. No final de 2019, estimava-se que 140 milhões de turistas chineses viajariam pelo mundo em 2020; a interrupção deste e de outros fluxos de viajantes já está a causar sérios efeitos em vários países europeus.

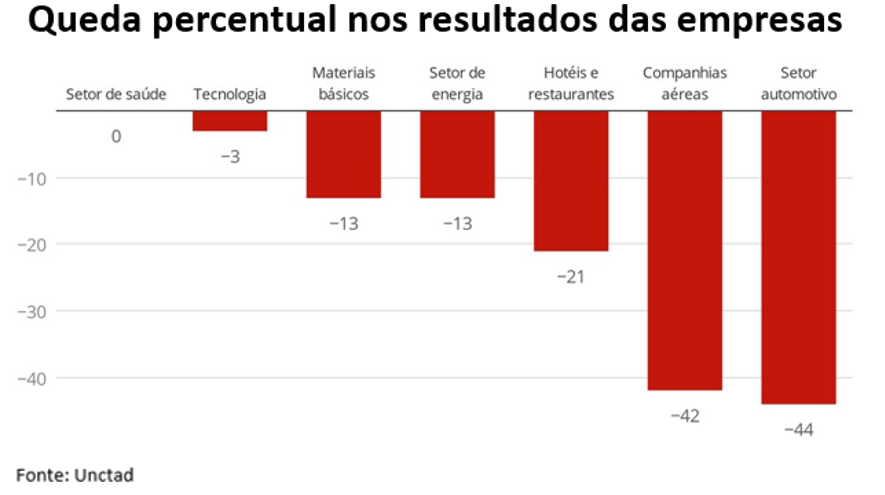

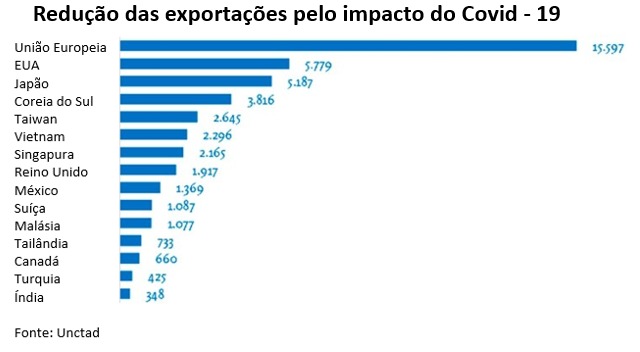

Adicionalmente, a UNCTAD, agência das Nações Unidas em questões de comércio e desenvolvimento, estimou uma queda imediata de 50 mil milhões de dólares em exportações de vários países e setores. A União Europeia, os EUA e o Japão ocupam o pódio, sendo os sectores automóvel e aéreo os mais afetados.

E se as exportações caem, o consumo interno dos países vai atrás - potenciado pela supressão de eventos públicos, cancelamento de voos, assim como pelos períodos de quarentena decretados por alguns países mais afectados -, o PIB diminui e os preços das matérias-primas desvalorizam ainda mais. Este foi o primeiro cálculo da UNCTAD sobre a redução imediata das exportações devido ao novo coronavírus.

Neste contexto, a agência de classificação de risco Moody's reduziu em 0,3% as projeções de crescimento das economias do G-20, afirmando que os efeitos continuarão a manifestar-se "até ao segundo trimestre do ano” e admitindo que "vários desenvolvimentos plausíveis podem originar um cenário muito mais negativo”, no qual as matérias-primas continuarão a sofrer pressão descendente e o preço do petróleo será altamente volátil.

No entanto, a verdade é que o ano começou bem, com projeções de aumento do crescimento global, de 3% em 2019 para 3,3% em 2020. Após o surgimento do coronavírus, a Organização para a Cooperação e Desenvolvimento Económico (OCDE), reduziu entre 0,3 e 0,5 pontos percentuais as projeções anteriores, considerando apenas um impacto moderado no crescimento da economia mundial, supondo que a epidemia vai ser contida. Tais projecções poderão ser revistas em baixa no futuro, dependendo do evoluir da situação.

De acordo também com os dados da OCDE, a projeção para a taxa de crescimento da China passou a ser de 4,9%, o que representa uma queda de 0,8 pontos percentuais face à estimativa anterior (5,7%), divulgada em novembro. A segunda maior economia do mundo vai recuperar em 2021 para níveis pré-coronavírus com um crescimento de 6,4%, segundo estima a organização.

Para os EUA, a projeção de alta em 2020 foi reduzida de 2% para 1,9%, subindo para 2,1% em 2021.

Na zona euro, onde o número de casos está a aumentar rapidamente, a expansão foi estimada em 0,8% face aos 1,1% de novembro, com Itália a registar estagnação este ano. O crescimento da zona do euro deverá subir em 2021 para 1,2%.

O facto de um vírus que, até ao momento, matou menos do que outras gripes comuns, ter feito tremer a economia mundial, indica a própria economia está também "doente".

Como reagiram os Bancos Centrais?

A primeira reação macroeconómica importante foi a da Reserva Federal dos EUA, que cortou a taxa de referência em 0,5% - são taxas de juro utilizadas em todos os tipos de contratos financeiros, desde crédito à habitação a descobertos bancários, passando por alguns depósitos de retalho ou operações financeiras mais complexas - , dias antes da reunião agendada para dia 18 de março e onde os membros do seu comité (FOMC, segundo a sigla em inglês) deverão discutir se será necessário intervir novamente.

Adicionalmente, nesta segunda-feira anunciaram um aumento da quantidade de dinheiro injectada na economia, através do aumento de 100 mil a 150 mil milhões de dólares diários, para o programa de operações com acordo de recompra (conhecido por “repo”).

Além disso, o Congresso dos EUA aprovou um pacote imediato de 8.300 milhões de dólares em medidas sanitárias para proteger a saúde pública, que poderiam ser seguidas por outro pacote de estímulos mais amplo, de ajuda a sectores económicos particularmente afetados. Nesse pacote de estímulos poderia estar incluída a possibilidade de um corte de impostos para estimular a indústria.

Outros Bancos Centrais tomaram as mesmas medidas e reduziram na última semana as suas taxas de juro, como foi o caso do Banco do Canadá, do Banco da Reserva da Austrália, e esta quarta-feira foi a vez do Banco de Inglaterra de reduzir para os 0,25% a sua taxa de juro de financiamento.

Enquanto isso, a presidente do Banco Central Europeu (BCE), Christine Lagarde, disse que a entidade está a ponderar "medidas apropriadas e específicas" contra o impacto económico do vírus. O problema é que, com taxas de 0% há quatro anos, o BCE não pode fazer muito deste lado, pelo que se especula que essas medidas passarão pelo aumento do programa de compras de ativos (compra de dívida através de obrigações) – atualmente nos 20 mil milhões ao mês - e facilidades de crédito para apoiar inicialmente PME's, o setor do turismo e outros setores mais afetados.

A descida nas taxas de juro de referência dos EUA é, mais do que tudo, para acalmar a ansiedade dos investidores (...) a verdade é que uma redução de taxas não resolve problemas como fábricas ou portos fechados.

Ora, estas reações dos Bancos Centrais tiveram também uma reação nos mercados financeiros, com quedas significativas nos principais índices mundiais. Contudo, o problema, mais do que o coronavírus, é a incerteza. A descida nas taxas de juro de referência dos EUA é, mais do que tudo, para acalmar a ansiedade dos investidores, dando um sinal de que a FED está atenta ao evoluir da situação, tornando o o crédito mais barato para estimular a economia numa fase de contracção pelo medo instalado. A verdade é que uma redução de taxas não resolve problemas como fábricas ou portos fechados.

Por tudo isto é importante dar resposta a uma questão-chave: qual será a extensão e a intensidade do surto e a velocidade dos avanços na saúde?

Quando houver uma vacina disponível (e o inverno chegar ao fim nos países acima do equador), espera-se que haja uma redução significativa do impacto no Hemisfério Norte, já que o Hemisfério Sul (em que se destacam o PIB do Brasil, Austrália, África do Sul, Índia e Argentina) tem menos peso global. Se o calor e uma possível vacina terminarem com o medo existente no hemisfério norte, parte das perdas que ocorram no primeiro semestre do ano poderiam ser compensadas no segundo semestre.

Contudo, é de esperar nos próximos meses uma intervenção maior dos Estados, organizações internacionais, empresas e consumidores que provoquem alterações nos padrões de produção e consumo associados ao comércio mundial, levando em consideração que o vírus começou a circular entre os seres humanos a partir da ingestão de um morcego num "mercado" de Wuhan. De qualquer forma, é difícil antecipar o impacto global.

Como é que o Covid-19 "infetou" os mercados financeiros?

Nos principais mercados financeiros, a reação à epidemia foi expressiva. Os principais índices norte americanos, onde estão incluídas as principais empresas norte-americanas, caíram em apenas três semanas cerca de 17% face aos valores máximos no ano. Já na Europa, os principais índices desceram tudo o que tinham subido no ano de 2019, 25% aproximadamente - o caso do índice alemão (DAX-30), que atingiu máximos históricos no ano passado, é disso exemplo. De acordo com um ditado antigo nos mercados financeiros, é caso para dizer que "as subidas vão pela escada, as quedas descem de elevador".

Este é, portanto, um evento com efeitos devastadores nos mercados financeiros, num ano que se esperava ser marcado mais pela redução da tensão entre os EUA e a China, bem como pela conclusão do Brexit.

Esta correção no crude deve-se a fatores que nada têm a ver com o novo coronavírus. Na verdade, prende-se com o facto da Organização dos Países Exportadores de Petróleo e os seus aliados não terem chegado a acordo para reduzir a produção de petróleo na passada semana.

Será importante referir, no entanto, que a queda com grandes magnitudes ocorrida na abertura desta segunda-feira nas principais bolsas europeias, assim como a suspensão temporária das bolsas norte-americanas no mercado de futuros, são originadas não apenas pela propagação da epidemia, mas sobretudo pela queda superior a 30% que o preço do barril do crude nos Estados Unidos (WTI) registou na abertura do mercado de futuros esta semana.

Esta correção no crude deve-se, contudo, a fatores que nada têm a ver - pelo menos de forma direta - com o novo coronavírus. Na verdade, tal prende-se com o facto da Organização dos Países Exportadores de Petróleo (OPEP) e os seus aliados (OPEP+), mais concretamente, a Arábia Saudita e a Rússia, não terem chegado a acordo para reduzir a produção de petróleo na passada semana.

A Arábia Saudita, como líder da OPEP, pretendia reduzir a produção diária em 1,5 milhões de barris diários, ou seja, aproximadamente 2% da produção mundial. Contudo, encontrou na Rússia uma oposição que não permitiu tomar medidas para fazer face às recentes quedas dos preços do petróleo WTI e Brent nos mercados financeiros.

Em jeito de represália, a Arábia Saudita decidiu então avançar com um aumento da produção de petróleo para os 12,3 milhões de barris diários em abril, ao mesmo tempo que cortou de forma significativa o preço que cobra aos seus clientes. O objetivo passa por inundar o mercado de petróleo e pressionar a Rússia (com custos de produção mais altos) a ceder e reduzir a sua produção de petróleo. Ora, este evento “contagiou” o mercado de ações, obrigações, divisas e matérias-primas, numa altura em que vinham a registar fortes movimentos nas últimas semanas com a propagação da epidemia.

Ouro como refúgio

No meio de tudo isto, o rendimento dos títulos do Tesouro a 10 anos nos EUA caiu abaixo dos 0,40%, tendo estado em 1,90% no início deste ano. Por outro lado, a procura pelo ouro aumentou - este é visto como um ativo de “refúgio” para os investidores que pretendem vender as suas ações. Atualmente, este metal precioso encontra-se em máximos dos últimos sete anos, situando-se nos 1.680 dólares por onça. Grande parte desta valorização do ouro nos últimos três anos deve-se à contínua desvalorização do dólar provocada pelos constantes programas de estímulos levados a cabo pelos Bancos Centrais e já mencionados anteriormente neste artigo - quanto mais dinheiro é injetado na economia, menos valor terá a moeda pelo aumento da oferta em circulação.

Será sempre difícil de prever o desenvolvimento dos mercados financeiros nas próximas semanas, dado que não se sabe quanto tempo durará ou quão intensa será esta crise. Contudo, é possível assegurar-se que nos próximos dias continuarão a registar-se fortes níveis de volatilidade, quer no mercado de acções e obrigações, quer no mercado de divisas e por conseguinte, no mercado de matérias-primas (commodities).

Bruno Janeiro é trader, analista financeiro e co-fundador da Air Trading.

Comentários