PLANEAMENTO

É mais fácil conseguir poupar e garantir uma maior estabilidade económica se tiver um plano financeiro. O plano financeiro serve para compreender melhor a sua relação com o dinheiro, de forma a conseguir poupar e alcançar os seus objetivos.

Medidas básicas para o sucesso no planeamento financeiro:

1. Poupar no início do mês (chama-se a esta regra «pague-se a si primeiro»);

2. Criar uma reserva financeira;

3. Pagar as dívidas;

4. Ter metas financeiras definidas.

1. Poupar no início do mês

A ideia por detrás deste princípio é simples, mas o impacto que pode ter na sua vida é muito considerável. Lembre-se de que, no mundo das finanças pessoais, poupar é o primeiro passo para alcançar a segurança e, mais tarde, a liberdade financeira.

A alegria que sentirá por ver o seu dinheiro a «crescer» vai servir de impulsionador para a poupança se tornar um hábito consolidado na sua vida. Se o ato de poupar ainda não faz parte da sua rotina, possivelmente está mais familiarizado com a ideia de «chapa ganha, chapa gasta», e sabe tão bem como eu que essa forma de estar não o vai levar a lado nenhum.

Para que a poupança se torne um hábito saudável, um truque que faço é planear as minhas finanças mal recebo os meus rendimentos. Desta forma, no início do mês pago-me a mim primeiro, de acordo com os meus objetivos, antes de pagar qualquer outra despesa. Afinal, o dinheiro é meu.

Poupar não deve ser apenas uma ação financeira, deve ser, sim, um hábito. Ao incorporar a poupança na sua rotina, estará a criar um estilo de vida mais equilibrado. Aprenderá a gerir o seu dinheiro com sabedoria e a evitar dívidas desnecessárias, o que, por sua vez, o levará a poupar dinheiro em juros e taxas; e o melhor: terá dinheiro para a construção do seu património. Esse dinheiro poupado não serve apenas para a sua segurança financeira de hoje; ele pode ser investido em ativos que o podem ajudar a aumentar a sua riqueza ao longo dos anos, como vamos ver mais à frente neste livro.

2. Criar uma reserva financeira

Esta é a sua primeira garantia para ter total segurança financeira a curto e a médio prazos. Quando é que pode precisar desta reserva? Em primeiro lugar, é importante clarificar que a reserva financeira deve ser utilizada para salvaguardar situações inesperadas. Como, por exemplo:

- Desemprego: Os subsídios de desemprego oferecem uma cobertura limitada em termos de valor e de duração. Dependendo das políticas e da sua situação específica, pode descobrir que o valor do subsídio de desemprego não é suficiente para cobrir todas as suas despesas. Portanto, dispor de uma reserva financeira pode servir de rede de segurança para colmatar essas lacunas.

- Imprevistos: Além do desemprego, podem ocorrer imprevistos, como despesas médicas inesperadas, reparos de emergência em casa ou problemas no carro. A sua reserva financeira é uma proteção contra esses eventos inesperados, independentemente da sua situação profissional. É importante acrescentar que a reserva financeira não só serve para situações menos boas, como pode ser usada em situações que não se está à espera e que podem representar bons investimentos e oportunidades únicas.

DICA

Quanto dinheiro deve ter a reserva financeira?

Depende da segurança que quer e precisa de ter.

Linhas orientadoras:

- Pessoas que trabalham para o Estado − entre 3 e 6 meses do custo de vida mensal.

- Trabalhadores por conta de outrem − entre 6 e 12 meses.

- Empreendedores/Trabalhadores independentes − 12 meses.

Estes dados são apenas indicativos, não há uma regra que tenha de seguir à risca. A sua linha orientadora pode indicar entre seis e doze meses, mas pode sentir-se confortável em ter apenas o equivalente a seis meses ou, então, poder querer mais de doze meses, para se sentir mais seguro. Quem tem filhos certamente precisará de mais segurança financeira do que quem não tem, já que a possibilidade de existirem mais imprevistos é maior.

Fórmula de cálculo:

Reserva financeira = Custo de vida mensal × n.º de meses necessários para se sentir seguro.

Sendo que o custo de vida mensal = despesas essenciais + despesas não essenciais importantes.

3. Pagar as dívidas

As dívidas são sempre um assunto delicado, mas traçar um plano para as liquidar deve fazer parte do seu planeamento financeiro. Muitos problemas podem surgir se não souber lidar com as dívidas. Por norma, considera-se que está endividado apenas quando não está a conseguir cumprir os seus compromissos financeiros. Mas isso não é verdade. Na realidade, sempre que consome algo e não paga naquele exato momento, está a contrair uma dívida.

Origem das dívidas:

- Despesas sazonais – Muitas vezes, as despesas de um determinado período do ano não são consideradas no orçamento, valores esses que podem representar dificuldades consideráveis na gestão financeira. Nesse sentido, chamo a atenção para as datas comemorativas, como o Natal, Dia da Mãe, aniversários, etc. A falta de planeamento e controlo pode implicar o uso do crédito de forma indisciplinada.

- Marketing sedutor – Estas técnicas que muitas vezes nos passam despercebidas, impulsionam compras não planeadas ou que acabam por ser feitas por impulso. • Orçamento deficitário – A maioria das pessoas tem um padrão de vida acima das suas possibilidades financeiras.

- Redução de rendimentos sem redução de despesas – A perda de emprego ou de parte do rendimento familiar sem a devida redução das despesas pode, facilmente, levar uma família ao endividamento excessivo.

- Despesas de emergência – Imprevistos acontecem a todos. A melhor forma de lidar com as emergências é a prevenção (é para isso que serve a reserva financeira).

- Separação de bens, mas não dos gastos (divórcio) – Muitos casais, ao terminarem o relacionamento, separam-se e dividem os bens. Alguns gastos que eram do casal, como contas da água, da eletricidade, do condomínio, entre outras, têm agora de ser pagos apenas por um. Desta forma, ambos têm de se ajustar a essa nova realidade financeira para evitar o endividamento.

- Pouco conhecimento financeiro – O facto de as pessoas desconhecerem a natureza dos produtos financeiros é também determinante para que fiquem endividadas. Não conhecer o impacto que o pagamento de juros pode causar no orçamento pessoal e familiar e a falta de leitura dos contratos são situações que contribuem, efetivamente, para o processo de endividamento.

Como sair das dívidas?

Se o leitor já estiver numa situação de endividamento bastante considerável, existem formas para se livrar desse problema. No entanto, isso exigirá que assuma determinadas atitudes, tais como:

1. Tomar consciência da situação: Ter a noção clara de que se encontra com um endividamento excessivo e saber o que é preciso para resolver a situação são passos fundamentais.

2. Mapear as dívidas: Após tomar consciência do endividamento e de ter a certeza de que quer sair dessa posição, é importante saber a verdadeira dimensão do problema, o que se faz mapeando ao pormenor as informações importantes: os valores das dívidas, os prazos para pagamento, as taxas de juros a pagar. Depois de reunir todas as informações, torna-se mais fácil procurar soluções para o problema.

3. Selecionar o alvo: Se tem mais do que uma dívida, deve começar por liquidar a dívida mais fácil de pagar, ou seja, a de valor mais baixo. A ideia é que resolva primeiro o problema mais simples e, consequentemente, os mais complexos (as dívidas mais elevadas). Quando escolhe o seu alvo, deve ter também em consideração as taxas de juro, pois as dívidas com taxas de juro mais elevadas são as mais caras, logo, as que lhe «tiram» mais dinheiro.

4. Reduzir gastos: Agora que estabeleceu prioridades no pagamento das suas dívidas, está na hora de as pagar. E para isso precisa de dinheiro. Uma ação possível para a saída do endividamento é o corte nas despesas (as que não põem em causa as necessidades básicas) para poupar o máximo que conseguir. No entanto, se a redução de despesas, ainda assim, não permitir essa liquidação (ou mesmo permitindo), deve focar-se em ter novas formas de rendimento. Pessoalmente, prefiro focar-me no aumento de rendimentos, no entanto, cortar despesas pode ser, por algum tempo, uma ação realmente necessária.

Livro: "Como Ter mais Dinheiro"

Autor: Jana Couto

Editora: Contraponto

Data de Lançamento: 18 de julho de 2024

Preço: € 17,70

Subscreva a Newsletter do É Desta que Leio Isto aqui e receba diretamente no seu e-mail, todas as semanas, sugestões de leitura, notícias e acesso a pré-publicações.

5. Gerar rendimentos extra: Muitas vezes, o orçamento já está no limite e, ainda assim, o dinheiro não chega. Além de cortar nos gastos, pode avaliar uma alternativa para aumentar os seus rendimentos. Pode otimizar os seus dons artísticos e culinários, ou fazer horas extra, por exemplo. Tudo isto pode ser uma alternativa para acabar com as dívidas e, quem sabe, até se pode tornar uma opção profissional mais séria. Também pode vender objetos/roupa que estejam em bom estado e dos quais já não necessita.

6. Não fazer novas dívidas: Este é outro passo fundamental. Este é o momento de reorganizar a sua vida financeira e não fazer novas dívidas é uma prioridade, um desafio a ser superado por quem se encontra endividado e quer sair dessa situação.

7. Renegociar as dívidas: Negociar condições mais vantajosas para o pagamento das dívidas é outro aspeto fundamental para acabar com este problema. Esta é a altura de tentar negociar não só os juros como os prazos de pagamento. Pode fazê-lo por si próprio ou recorrer ao serviço de intermediação bancária. Atualmente, este serviço é gratuito.

8. Entrar em ação: Se assumiu um compromisso, cumpra-o. Aprender o que ainda não sabe é a única forma de sair da situação (difícil) em que se encontra. Se continuar a fazer tudo da mesma forma, o resultado vai ser sempre o mesmo. Neste caso, o facto de estar com este livro nas mãos já é sinal de que quer uma vida financeira mais saudável. Agora, é entrar em ação.

DICA

É mais importante criar a reserva financeira ou pagar as dívidas?

As duas são importantes, mas vamos pensar:

Se quiser pagar primeiro todas as suas dívidas, antes de criar a sua reserva financeira, pode ter um imprevisto e precisar de ter dinheiro. E se esse momento chegar, o que vai acontecer?

Se não tiver uma reserva financeira, ou seja, se não tiver dinheiro para suportar esse imprevisto, vai ter de utilizar o cartão de crédito ou pedir emprestado. E, nesse caso, vai contrair mais uma dívida.

Se está a fazer um esforço para pagar as dívidas, certamente quer que esse plano resulte. Por isso, deve primeiro criar a sua reserva financeira.

No entanto, isso não o impede de fazer as duas coisas ao mesmo tempo. A partir do momento em que já começa a ter determinado valor na sua reserva financeira, pode também começar a juntar uma pequena quantia para ir liquidando as dívidas. À medida que amortiza as suas dívidas, mais dinheiro sobrará no seu orçamento, e, consequentemente, mais depressa acabará com as dívidas e atingirá os seus objetivos. É o efeito bola de neve a seu favor.

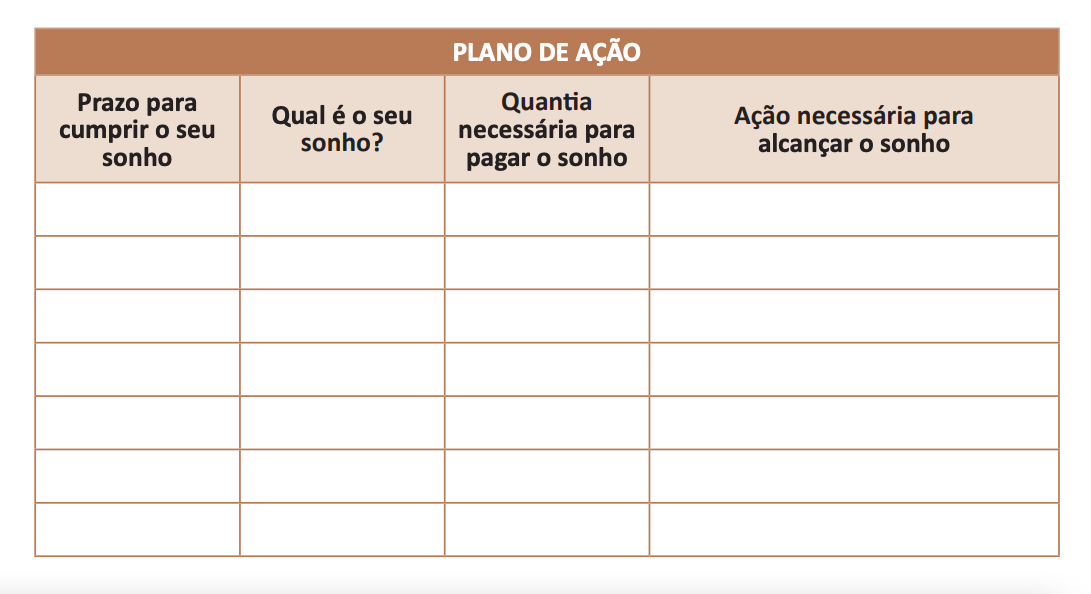

4. Ter metas financeiras definidas

Lembra-se daqueles ensinamentos iniciais sobre ter o foco naquilo que deseja? Financeiramente falando, também precisa de incluir essa diretriz no seu plano financeiro. Se traçar os seus planos tendo em conta as suas metas financeiras, ou seja, os seus desejos mais profundos, pode ter certeza de que a sua vida financeira vai mudar. Agora, se não incluir os seus sonhos neste plano, o dinheiro até poderá chegar, mas as oportunidades para concretizar esses desejos vão ser muito baixas. E sabe porquê? Porque não se deu ao trabalho de perceber que desejos são esses.

Se souber exatamente o que quer, não terá dúvidas em relação ao caminho a seguir. Contudo, se não houver esse planeamento, qualquer caminho servirá. É por isso que a maioria das pessoas não sabe por que motivo não conseguiu realizar os seus sonhos com o dinheiro que ganhou ao longo da vida.

Se não der importância ao que é realmente importante, vai acabar por valorizar o que não é essencial, o que só lhe rouba tempo e energia.

Assim, é essencial que inclua as metas financeiras no seu plano, mesmo que hoje estas pareçam inalcançáveis tendo em conta a sua realidade. Para mim, o mais importante é que tenha chegado até aqui, encarado com coragem o seu problema e decidido que é hora de mudar. Acredito que muitas pessoas não especifiquem as suas metas financeiras por causa das suas crenças, com receio de parecerem ridículas ou fora da realidade. Também podem ter medo de encarar a sua realidade financeira, de não serem merecedoras, de falharem ou de estabelecerem metas que nunca vão alcançar. E, admitamos, há sonhos que não contamos a ninguém. Mas, agora pergunto: não valerá sempre a pena lutarmos por aquilo que queremos? E para que isso seja possível, voltemos ao nosso «plano».

Para incluir as metas financeiras no seu plano, pode dividi-las em quatro categorias, nomeadamente metas de curto, curto/ médio, médio e longo prazos. Estas quatro categorias são estabelecidas tendo como base o período em que espera alcançá-las e os recursos necessários para as concretizar. Aqui estão as principais diferenças entre elas:

- Metas de curto prazo

Período de tempo: São aquelas que se espera alcançar num futuro próximo, geralmente dentro de um ano.

Características: São objetivos imediatos e de menor complexidade. Podem estar relacionados com compras mais urgentes e importantes na fase da vida em que se encontra.

Exemplos: Ir de férias, guardar dinheiro para um presente de casamento, comprar uma bicicleta.

- Metas de curto/médio prazo

Período de tempo: Têm um horizonte temporal um pouco mais longo do que as metas de curto prazo, geralmente entre um e dois anos.

Características: São metas que exigem um maior planeamento.

Exemplos: Criar uma reserva financeira, amortizar dívidas, tirar um curso, comprar um computador, fazer uma viagem, casar.

- Metas de médio prazo

Período de tempo: Têm um horizonte temporal entre três e dez anos.

Características: São metas intermédias que envolvem mais planeamento e compromisso.

Exemplos: Juntar dinheiro para dar de entrada para uma casa, poupar para uma grande viagem, educação dos filhos.

- Metas de longo prazo

Período de tempo: São aquelas que se esperam alcançar num horizonte temporal significativamente mais distante, geralmente em mais de dez anos.

Características: São metas ambiciosas que exigem um compromisso substancial e planeamento a longo prazo. Costumam incluir objetivos de vida importantes, como a reforma, a educação superior dos filhos, a construção de riqueza a longo prazo e a segurança financeira.

Exemplos: Poupar para a reforma, pagar o ensino superior dos filhos, construir um portefólio de investimento substancial, comprar uma segunda casa, conquistar a liberdade financeira.

A definição de metas de curto, médio e longo prazos é uma parte fundamental do planeamento financeiro. Definir o prazo adequado para cada objetivo ajuda a determinar a estratégia de poupança e o investimento necessário para o alcançar com êxito.

Certifique-se de que as suas metas são específicas, mensuráveis, alcançáveis, relevantes e têm uma baliza temporal (conhecido como o método SMART) para garantir o sucesso do seu planeamento financeiro.

O método SMART é um acrónimo que descreve as características essenciais de uma meta bem definida. Cada letra representa um atributo fundamental para garantir que as metas são claras, alcançáveis e eficazes. Aqui está o que cada letra do método SMART significa:

S − Específico (Specific): Uma meta deve ser clara e específica, evitando incertezas. Deve responder às perguntas: O quê? Quem? Onde? Quando? Como? Quanto? Quanto mais específica for a meta, mais fácil será trabalhar para a alcançar.

M − Mensurável (Measurable): Uma meta deve ser quantificável, de alguma forma. Deve ser possível medir o seu progresso e determinar quando é, finalmente, alcançada. A quantificação dá foco e clareza.

A − Alcançável (Achievable): Uma meta deve ser realista e alcançável, com base nos recursos, tempo e capacidades disponíveis. Deve ser desafiadora, mas não tão inatingível a ponto de desmotivar.

R − Relevante (Relevant): Uma meta deve ser relevante e significativa para a pessoa que a estabelece. Deve estar alinhada com os objetivos maiores e valores pessoais. Isso ajuda a manter a motivação.

T − Temporal (Time-Bound): Uma meta deve ter um prazo definido para ser concluída. A definição de um prazo cria o sentido de urgência necessário para evitar a procrastinação.

Este método também pode, e deve, ser aplicado nas nossas finanças pessoais. Deixo alguns exemplos de como o fazer:

Exemplo 1: Pretendo comprar, no prazo de 10 meses (temporal), uma máquina de lavar roupa da marca XPTO, com a funcionalidade ECO e que tenha capacidade para 8 quilos de roupa. A máquina custa 700 €, e vou poupar, no máximo, 70 € por mês (mensurável e alcançável). A máquina permitir-me-á lavar muita roupa no modo económico e assim poupar na fatura da eletricidade (específico e relevante).

Exemplo 2: Nos próximos 12 meses (temporal), vou poupar 10 % do meu salário (mensurável e alcançável) para a viagem de férias que planeio fazer com a minha família (específico e relevante).

Exemplo 3: Tenciono alcançar a minha liberdade financeira aos 55 anos, poupando e investindo, em média, 300 € por mês (mensurável e alcançável), para ter liberdade de escolha entre continuar a trabalhar ou deixar de o fazer (específico e relevante).

Agora, e tendo em conta o seu plano de ação, defina e separe os seus objetivos por metas de curto, médio e longo prazos:

Comentários